短视频如今已经成为了炙手可热的东西,人们耗费在短视频平台上的时间也越来越多。一个又一个新奇有趣的短视频刺激着我们的多巴胺,于是短视频成为了很多年轻人打发时间的不二选择,长视频给人们的印象逐渐变成了“太长了没时间看”,长短视频之争究竟会走向何处。

爱优腾战短视频事情已经过去一阵了,爱优腾三家长视频厂商从竞争者到统一战线,中间只隔了一个“抖快+二次创作的B站”。真有点相逢一笑泯恩仇,苦笑过后一起愁的味道。

为了争夺市场,长短视频厂商之间的口水战无法避免。但相比大厂间的神仙打架,我更感兴趣长短视频市场到底是什么状态。

自己是各家视频应用的用户,平时一直刷着视频,顺便吃着瓜,但从没认真想过长短视频之争的问题。这个事情本身就很有意思,为此我刻意留心了自己一周的视频使用情况,再查阅了近三年的行研报告,和大家分享一下长短视频之争。

一、一个普通用户一周会在视频上花多长时间?

答案:18小时。

我自身作为长短视频同时使用的用户,复盘了一下自己在长短视频应用上花的时间,先简单说说自己视频平台使用情况。

1. 长视频部分

长视频平台主要是用腾讯视频,因为联合会员的原因,续费了很久的腾讯视频;

爱奇艺会员过期后就基本没用过;

土豆和优酷合并之后,优酷的产品设计没有抓住我,就也用的比较少;

芒果TV和搜狐视频是没下载过。

2. 短视频部分

短视频这部分主要是用抖音,少部分时间会用微信视频号,快手用的相对较少。

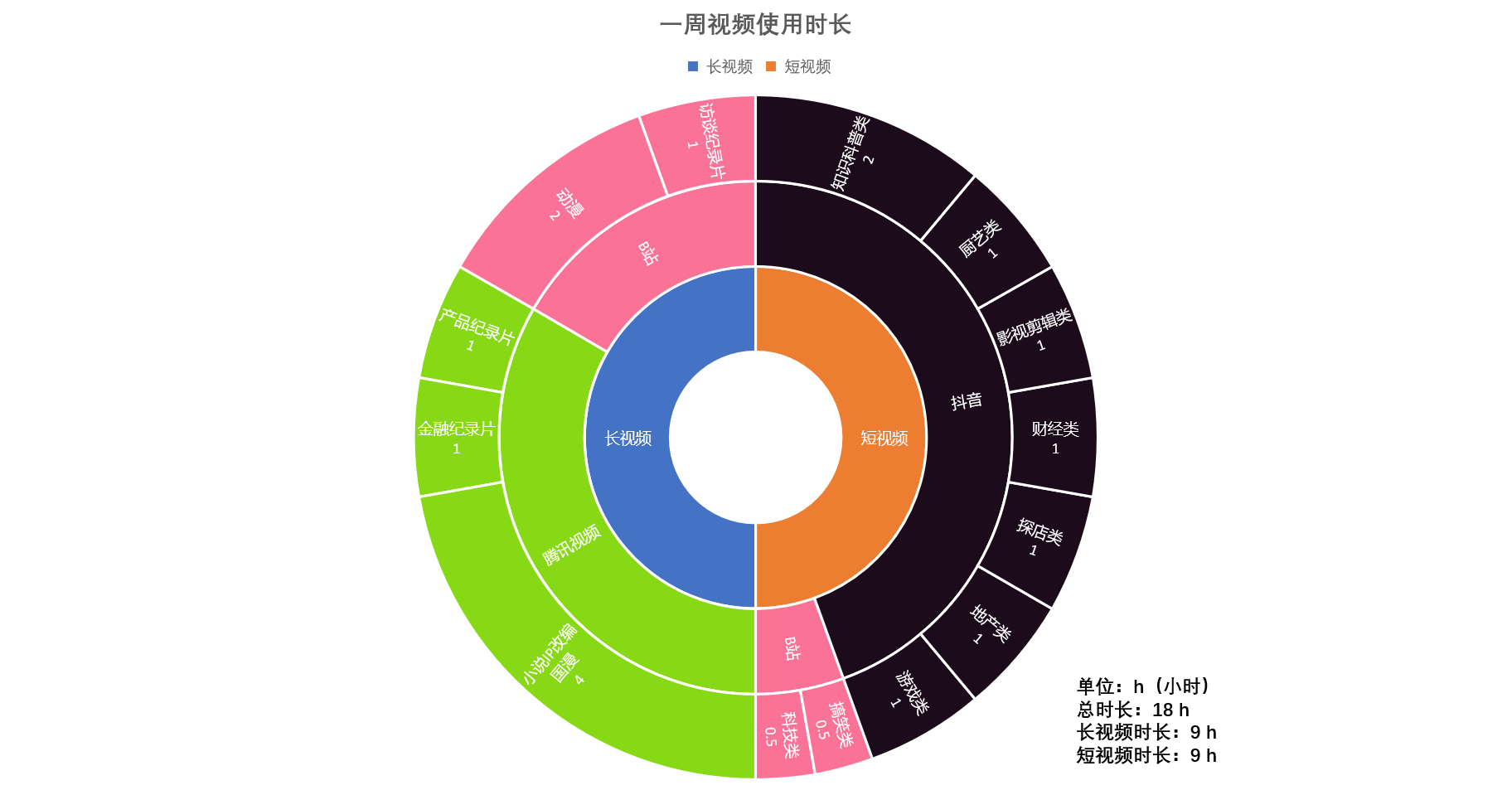

B站内容和形态比较复杂。平台上既有长视频也有短视频,我把B站的时间切割,长短视频两部分分开统计。从手机屏幕时间使用时长来看,统计时间为一周(包含端午节三天假期),结果如下:

长视频使用时间:腾讯视频 6h 、B站 3h;

短视频使用时间:抖音 8h、B站 1h。

这个结果有一点干瘪,我又开始反思时间都花在哪些内容上。说人话就是,我到底看了些啥,要看18个小时?

个人视频使用时间

我粗略统计了一下自己的时间,做了个图在上面。上图是我端午那一周看视频的数据。那一周,在视频软件上花了18个小时,很巧的是长视频和短视频的时间持平,各为9个小时。图中颜色取自各家APP的LOGO主题色号。

不得不感慨,短视频很好刷。会看到很多从来没见过的内容。但是确实质量参差不齐,而在好坏内容的频繁切换过程中,时间就不知不觉流逝了。

抖音出了一个功能叫时间锁,防止你刷手机太久。初衷很好,这就像在香烟盒上写标语:吸烟有害健康。也足以看出短视频多容易让人上瘾。端午假期期间,因为在腾讯视频刷了一整部国漫,所以腾讯视频的使用时间会相对真实水平偏高。从个人日常使用上来看,应该还是短视频杀我时间最多。

二、视频市场究竟是什么状况?

到2021年为止,视听用户的规模达到了9亿多人,作为9亿分之一的单一用户,我的体验可能比较偏颇。“猪食论”是发生在第九届中国网络视听大会上的,为了了解长短视频市场,我去找了近三年的网络视听大会报告。看了近300页的PPT,大概了解近几年的视听市场发展情况。

长短视频赛道上有下面这些玩家。

随着持续不断的竞争,头部玩家已经基本形成。我把三年的数据进行了一些处理,大家可以看一下三年以来的视频领域的用户规模。

视频用户规模,数据源:网络视听研究发展报告

图中数据对比可能会有少许偏差,19年用的数据是年底,20年的数据是年中,而2021年的数据是到2020年年底。

在疫情期间,所有视频赛道的用户规模都有所提升。在疫情被控制住,复工复产之后,长视频的用户规模开始小范围下降。而短视频和直播的用户规模仍然保持上升。而随着用户量的上升,整个赛道的规模也在变大。

视频市场规模,数据源:网络视听研究发展报告

可以看到短视频市场规模一骑绝尘,直播业务的市场直逼长视频市场。看完数据对比,确实会感觉到长视频的日子不那么好过。除了上面的数据,可能很多人还不知道的两点是:

短视频正成为拉动新网民触网的增长点,有很多新网民是通过短视频开始进入互联网,且这个比例也大于长视频;

短视频用户的忠诚度非常高,有近一半的短视频用户每天都会打开短视频,而短视频每人日均使用时长接近两个小时。

三、短视频怎么做到风头正盛?

短视频的崛起也并非一帆风顺,比较早入局的梨视频、好看视频并没有先发占住市场,抖快凭借更精准的推荐和更多的内容创作吸引了大量用户。

值得一提的是,Tiktok在短视频出海上也正迎风起航,让人们看到中国互联网正在形成自己的创新力,并向外扩张。我们分析一下为什么短视频会有这么大的能量。

1. 不让用户思考

我们在使用短视频App的时候,有一个动词叫:刷;而在用长视频App的时候,有一个动词叫:找。

我们会在抖音上漫无目的的刷个不停,而根据峰终理论,你在刷的环节总能找到快感的。而在用长视频的时候,通常是带着某个目的,去找某个视频,可以是剧或者综艺。

也就是说,在我打开视频的那一刻我需要想清我想看什么,这样我才会打开长视频。而打开短视频,通常不需要经过思考,也不需要有很明确的目的。

换句话说,从内心里用户是对短视频内容没有任何期待的,只是觉得这一刻有点无聊,要不刷一下。而抱着这种初衷,没有期待就更容易被满足。所以短视频总是能在很短时间内让用户感觉到爽。

知乎上有人问,为什么提倡延迟满足的张一鸣,做出了个让人即时满足的产品。就是这个道理,即时满足,不用思考做选择,简直太好抓住用户了。而在刷视频的时候,可能有一两个视频引起了用户共鸣,用户进行思考之后会觉得特别爽。

马化腾分享过一个重要的交互原则:Don’t make me think。短视频厂商在这一原则上,看下来体悟的也不浅。

2. 更短的用户路径,更低的使用成本

3. 更灵活的使用时段,更丰富的内容

从用户路径来看,将长短视频对比,长视频打开的第一页是主页,如果你看到的是热播剧,在主页上可以直接进入,那么用户路径就只有两步,而这是长视频最短的打开路径了。短视频只有一步。在使用成本上,短视频来的更低。

从使用场景来看:短视频可以随时随地打开。可以在乘地铁公交的时候随手刷,在上班期间厕所里带薪摸鱼刷,在商场等人的时候刷。因为使用短视频是可以快速结束的,这也是短视频的基因优势,短视频的使用场景更灵活。

从使用成本来看:对于短视频内容的消费者,基本是无门槛的;对于短视频内容的生产者,剪辑工具的平民化也大幅降低了内容生产成本;对于平台成本来说,不需要花钱去采购优质资源的版权。

从视频内容来看:短视频本质是平台,并且连接了内容的生产和消费者。平台的创作扶持和流量加持吸引了大量的用户,他们参与生产和消费。带来的最直观的感受是,短视频正逐渐形成互联网新基建。

抖音截图,短视频招聘、租房

短视频到底能做多少事情?

直播带货:和电商开始了侧面的交锋;

新版大众点评,短视频里的探店类目就像是文字点评的视频化,抖音也上线了优惠团购。对于商家来说,如果抖音的引流更多的话,可能就会影响到他们在大众点评上的投入;

短视频招聘:对于小微企业可以以更低的成本找到候选人;

短视频租房:用户可以搜到一些中介发的视频房源,私信联系看房;

短视频投资:有朋友投资了某家企业的股票,然后在短视频平台上搜这家公司的信息,会找到这家公司员工发的工厂生产相关视频,再以此作为判断依据之一,多方位的了解公司运营情况。

因为流量的爆棚,短视频展现了成为互联网基建的能力,但是没有监管一定会有很多风险,用户之间点对点的招聘、租房、卖货,在没有监管的情况下这些环节都很可能出现社会问题。

四、长视频为何步履维艰?

长视频一直是互联网烧钱的核心区,同时也是非常大的流量入口,毕竟没有多少赛道能积累8亿用户量。庞大的流量也是资本还愿意烧钱的底层逻辑。烧掉的钱去向主要是内容生产相关,包括版权付费、自制内容等等。

从2017年到现在,腾讯和爱奇艺各自在版权付费上投入了500亿以上。最近江苏民营企业巨头苏宁重大停牌,也和他们之前豪掷15亿投资PPTV密不可分,视频行业的亏损也拖累了苏宁的发展。

长视频的用户流量是足够的,但是变现模式一直是长视频厂商在探索的。长视频厂商的主要收入来源是广告和会员付费。

今年爱优腾三家长视频厂商携手涨价,想要扩大会员服务板块的收入,去缓解营收压力。但是这个举措可能会因为客单价的提高,造成部分用户的流失。

1. 长视频优质内容输出能力后继乏力

长视频吸引用户的核心,是更丰富的优质内容。当优质内容普遍匮乏时,长视频厂商也开始自制综艺、自制网剧进行自救,通过自制的内容保证用户增长。无论是花钱买版权,还是花钱自制内容,这都是不小的开销。可对于长视频厂商来说,这钱也是真省不下来。

一直保持优质内容的输出,对于平台来说太难了。有时候,甚至花钱也不一定能找到或者做出优质的内容,而且即使好不容易上架的优质视频,还面临被抄袭的风险。

视听大会的问卷调查结果表示,28.2%的长视频用户不按原始速度看视频,他们会选择倍速、或者拉动进度条。但是我对这个数据是有一些怀疑的,真实比例可能更高。通过倍速或者拉动进度条,可能是因为内容无趣,因为想提高看剧效率,或者因为已经了解剧情了。所有的现象都指向一个点,内容吸引力不足。

不知道大家会不会有这也一种感受,你读到一篇很好的文章的时候,你会很害怕他很快就结束。你看到一部精彩电影的时候,你会害怕它太短,也不想错过任何镜头。

纵观长视频平台,有多少内容能做到这样呢?

2. 短视频的剪辑党带来新的打击

在短视频没出现之前,几家长视频厂商还在相互竞争,争夺版权,培养用户付费习惯,准备把用户养肥了再开心收割。

短视频横空出世,平台花少量的钱就能得到大量的内容,这就已经让长视频厂商眼红了,毕竟是没这基因。但短视频剪辑党的出现,真是打碎了长视频厂商的黄粱梦。

说实话,想想爱优腾确实有点惨。花几百亿买下的电视剧版权,本来还在琢磨着怎么让用户买会员、怎么搞超前点播,结果用户在短视频平台上一分钱不花就看完了。

这感觉就像是,你认认真真规规矩矩做作业,人家抄抄你的作业加一些自己的理解反而比你考的好,得到更多用户的喜爱。

但是关于视频剪辑,用户愿意看“5分钟看完XXX”这类视频,说明剪辑视频是有市场的。像爱奇艺平台很早之前出现过“谷阿莫说故事”这类的剪辑内容,后来被告侵权,监管封掉。

从原创角度来说,谁都不想被抄袭,但是剪辑二次创作什么程度算抄袭,是缺乏行业评判标准的。这方面确实有给短视频平台的监管带来很大压力。

我看到的比较好的一面是,一些网剧原创团队正在自己出短视频内容,短视频平台账号会注册成某工作室官方账号或者某剧官方账号这样,他们去顺应用户,也打击抄袭党。

另一方面,短视频是能给长视频引流的。根据视听大会的数据,有六成短视频用户会因为看了短视频去长视频里找原始内容。

比如因为短视频上某个嘉宾的一个精彩片段,去长视频平台看那期完整的节目,因为游戏某个精彩瞬间,去长视频平台找到那场比赛,电视剧也一样。这个动作的背后还是指向,用户对优质内容是不想错过的。

现在的用户能接触到的内容太多,品味已经很刁了。长短视频由间接竞品,隐隐变成了全面竞争的态势。光扼制住其他平台出现的二次剪辑,还远不足以解决长视频厂商用户增长放缓的问题,但这也是长视频厂商们必做的第一步。

五、最后

长视频用户增长放缓,短视频用户规模崛起,让人感觉到时代变化从未停止。有一点像几年前,用户从PC互联网到移动互联网的一次跃迁,跃迁之后PC互联网依然保持,但更多的增长却发生在移动互联网端。

目前,长视频会员规模放缓是行业共识,而长短视频之间最后的形态会发展成什么样,现在还不能够预测。不知道大家怎么看?